「消費者金融」というとお堅く聞こえる人も多いかと思うが、サラ金、サラリーマン金融の話をしたいと思う。サラ金というと「悪いイメージ」を持つ人が多いと思う。自分もその一人だ。しかし、法人だけでなく、個人でも「資金繰り」に窮余し「給与などで、ちゃんと返す予定のある借入金」は生活を営んでいる上で、よくよくありえることだ。

だからこそ、一般市民である「サラリーマン」に対する金員の貸付行為を行う事業は自然に生まれたものだと思うのだ。ただ、担保も信用もない個人に貸し出すには、残念ながらそれなりの何かを渡す必要がある。それが「金利」となって数値化される。

返済の信用が低い人は金利が高く、返済できるよねーって人は金利が低くなる。当たり前の仕組みではあるが、お金を持っている人にお金が集まり……な状況になるわなぁーって思う。だって、お金をもっていて信用がある人は金利が低くて借りやすい、ねぇー借りやすいじゃん。

まあ、そんなことはどうでもいい話だ。金利がどうのこうのの前に、現金が必要な場面がまあまあある。冠婚葬祭だったり、限定の何かだったり、のっぴきならない何かだったり……。カードやQRコードなどの決裁ができない場面では、現金が必要になるのだ。(ただ、結婚式のご祝儀をQRコード決済にするのは、面白いかなぁと思うが……。)

そんな経緯で生まれたであろう、消費者金融業界が、2024年現在の形に落ち着つくまで、紆余曲折あったようだ。

貸付金額日本一かつ、公式な記録ではないが年3億個と言われているポケットティッシュ配布数も、多分日本一だった「武富士」も今はもうない。テレビでレオタードの男女が踊り、駅前でポケットティッシュを毎日のようにもらっていた、あの「武富士」は今はもうないのだ。

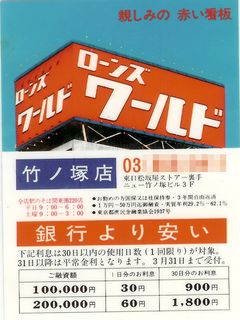

赤い「ワールド」「ワールドファイナンス」の看板をあちらこちらに立てていた、ワールドファイナンスも今はもうない。

電話金融で地方の道端でよく見た琺瑯看板の「マルフク」の今はもうない。

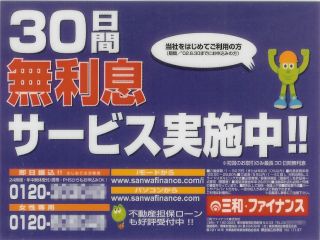

豆のような独特なキャラクターを起用して、ポップなテレビCMや電車内広告をよく見かけた「三和ファイナンス」も今はもうない。ただし、電車内広告の端っこにあった「二股らぢうむ温泉」と宣伝されていた温泉は2024年の今でも現存しているようだ。

多分、一般人には想像もつかないような……、一般人が覗いてもいけない紆余曲折があったに違いない。想像はしないほうがいいようなことだとは思う。色々いろいろあって、今の形に収まったのだと思う。我々は収まった形を愛でるだけで十分な世界なのだと思う。

結局、アコムは三菱UFJフィナンシャルグループの、プロミスは三井住友フィナンシャルグループの傘下となり、大手銀行の個人貸出子会社として営業を続けている。アイフルは独立系消費者金融を貫いて営業を続けている。

団地金融、サラリーマン金融と呼ばれ生まれたのち、グレー金利撤廃など、様々過ぎる経緯を経て多くがサラ金が大手銀行の傘下として、資本を持たざる労働者に金員の貸出を行う企業が残った。今や無くすことの出来ない企業となりつつある。

ただただ、ご利用だけは計画的にして付き合っていけばいいのだ。年利18%弱だから、本当に計画的にしないと、確実に大変なことになるので「ご利用は計画的に」。